【資産形成】20代がお金の勉強を何よりも先にするべき理由

20代のうちからお金の知識をつける事で、やりたい事が出来た時に動きやすくなる

人生でお金の問題は切っても切り離せないと心得た方がいい

主体的な人生を歩む為にはお金が必要

預貯金は美徳の時代は終わった

物価上昇率を上げて借金を目減りさせる政府

税金について勉強した方がよい

ローンは早期返済が得

リボ払いやカードローンは厳禁

収入を上げても支出がそれよりも多ければお金は増えない事を心得る

家計簿をつけた方がよい

弁当を作って持っていくのが良い

まとめ

【必見】貯金500万貯めても油断するな!

ネットニュースのコラムでよく節約の記事を見かける事が多いです。自分の夢ややりたいことを叶えるためには節約や貯金は重要です。そこで、なかなか貯金が出来ない方向けに私自身の実体験をお伝えします。

貯金500万ある人は貯金する才能がある

まず、貯金が500万円ある人は貯金する才能があると思いましょう。20代はどれくらいの資産を持っているのか、平均値と中央値を金融広報中央委員会「家計の金融行動に関する世論調査」より紹介します。

まず、20代の貯金額の平均は113万円、中央値は8万円と言う結果が出ています。100万円未満、非保有がなんと7割を占めているのです。その為、500万円も貯金が出来ていると言うのは貯金優等生なのです。しかし、500万円を超えたからと言って油断してはいけません。

| 金融資産保有額 | 割合 |

|---|---|

| 平均 | 113万円 |

| 中央値 | 8万円 |

| 非保有 | 43.2% |

| 100万円未満 | 28.3% |

| 100~200万円未満 | 8.8% |

| 200~300万円未満 | 4.8% |

| 300~400万円未満 | 3.6% |

| 400~500万円未満 | 2.5% |

| 500~700万円未満 | 2.9% |

| 700~1000万円未満 | 1.7% |

| 1000~1500万円未満 | 0.9% |

| 1500~2000万円未満 | 0.5% |

| 2000~3000万円未満 | 0.3% |

| 3000万円以上 | 0.0% |

| 無回答 | 2.5% |

500万円を超えてからが問題

結婚式や新車の購入、新居などで物入りになるとお金を使ってしまいます。500万円も溜まると大きくお金を使ってしまう方もいますが、我慢が肝要です。

700〜800万円を超えると1000万円まであと少し

貯金額が700~800万円を超えると、1000万円到達まであと少しです。700~800万円ある方は金融についてもそこそこ詳しく、株式の配当金や値上がり益を得るステージに入ります。ここまで来ると、段々お金がお金を産むと言う事が実感出来てきます。私は300万→1000万円までのステージが一番大変でした。

資産運用のおすすめのサイト!

貯金をしていく中で資産運用に興味を持つ方も多いはずです。資産運用の中でもサイトが沢山ありますが、特におすすめのサイトが投資の達人講座です!自信を持っておすすめ出来ます!

私も無料オンライン講座を受講しましたが、投資の心得や投資信託の選び方など為になる内容が多いです!無料で学べるのはかなり有難い事です。

無料でオンライン口座を体験できるのはこちらから!

まとめ

人生に一発逆転はありません。まずは貯金するにしてもコツコツ貯めて、出来れば20代で1000万円は貯金を出来るように頑張りましょう。

資産が1000万円超えてから起こったこと

私は奨学金を250万円借りていたということもあり、お金に関しては他人よりも勉強する必要がありましたし、節約して返済する必要がありました。

そのため、固定費をなるべくかけないようにし、お金について勉強し、節約・株式投資をメインとして、資産を増やしました。そうした積み重ねもあって奨学金は完済し、資産は1000万を超えています。

今回、資産1000万を超えてからどうなるのか?について振り返ってみました。

安心感が生まれる

1000万あるとある程度の安心感は生まれます。また、資産額が大きくなるにつれて、株式からの配当が雪だるま式に大きくなっていきます。つまり、お金がお金を生み出す状態を作れているという事になります。

何かに挑戦したいと思った時に、お金のセーフティネットがあるのは大きいです。昔は貯金マイナスだったのですが、その頃は無駄遣いも今よりは多く、なかなかお金が貯まらない現状にストレスも感じていました。そのような、お金に関するストレスは感じにくくなってきたというのは大きいです。

達成感がある

資産1000万というのは私の中で一つの目標であったため、達成感があります。貯金するためには労働しないといけないわけですから、ここまで労働してきた自分のことを少しは褒めたいです。そして、いろんな誘惑を断ち切ったからこそ、貯金出来たと言えるので、自活していく自信もつきました。

特にモテない

資産1000万超えたらモテるかな?と思っていましたが、全くモテません。田口ともたかさんシリーズの本では、貯金出来る男=生活がしっかりしている=仕事が出来る=モテるという公式で説明していましたが・・・。むしろ、株や食事でコスパにこだわり過ぎるせいでドン引きされる事が多くなりました。

まとめ

資産1000万ではセミリタイヤ、FIREまでは遠いですが、一つの節目を超える事は出来たと思っております。この調子で2000万を突破していきます。

【朗報】マネックス証券が米国ETFの定額買い付けサービスを開始

マネックス証券が米国ETFの定額買い付けサービスを開始しました。これまでは投資信託は定期買い付けが出来ていましたが、ETFは定額買い付けが出来なかったので価値があります。

定額買い付けした方が良いETFとは?

米国ETFの中でも私はVIG(米国増配株式ETF)に着目しています。早速ですが、300ドルずつ積み立て設定をしました。

VOOではなくVIGに積み立てる理由

コロナショックでの下落率がS&P500よりも小さい

コロナショックでの下落率:VOO(S&P500)とVIGの比較

※期間:2020年1月2日~2020年4月30日

| 銘柄名 | リターン | 最大下落率 |

| バンガード・米国増配株式ETF(VIG) | ▲11.4% | ▲31% |

| バンガード・S&P500ETF(VOO) | ▲14.1% | ▲34% |

構成銘柄上位がマイクロソフトやJNJなどの手堅い銘柄に分散されている

| 順位 | 銘柄 | 比率 |

| 1位 | 4.3% | |

| 2位 | 3.7% | |

| 3位 | 3.6% | |

| 4位 | 3.3% | |

| 5位 | 3.2% |

長期的には利益と株価は連動する

私が連続増配株に投資をする理由として「長期的には利益と株価は連動する」という考え方があります。基本的に配当は利益の一部から支払われます。

この理屈からいえば、VIGに含まれるような連続増配銘柄は安定的に利益成長している企業が多いと言えます。そして利益と株価が連動するなら、時間経過でジリジリ上昇していくことが期待できます。

仮に購入タイミングが高値水準で一時的にマイナスになっても、継続保有でプラスに転じる可能性が高いわけです。投資タイミングに対して神経質になる必要なんてありません。

VYMとどっちにすれば良い?

配当型の海外ETFにはVIGだけでなく、米高配当株で構成されるVYMがあります。『配当を重視するか』、『値上がりを重視するか』で選択が変わってきます。

連続増配株の魅力は配当よりも、企業の財務体質が強固で利益成長が見込める会社が多く含まれる点があります。つまり、配当よりも長期的に株価が安定上昇していくことを期待する銘柄。

それに対してVYMは高配当株という点にフォーカスしている商品です。配当利回りについてはVIGよりもVYMの方が1%くらい高くなります。

ただし、過去5年の配当込み実績だとVIGの方が好パフォーマンスです。以下は2016年5月~2021年5月の実績です。

| リターン | 標準偏差 | 最大下落率 | |

| VIG | 112% | 17.7 | ▲31.7% |

| VYM | 82% | 18.4 | ▲35.2% |

買い付け方法とは?

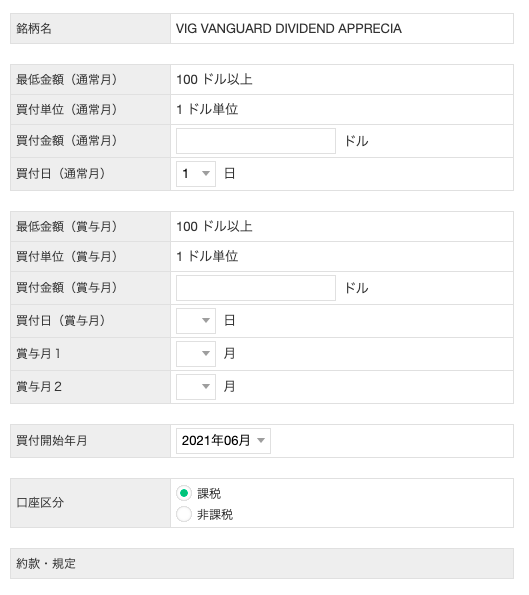

マネックス証券にログインします。

ログイン後、米国株のページに行きましょう。メニューに定期買い付け、配当金再投資登録画面があります。

定期買い付け登録から以下の銘柄情報の画面に遷移します。

銘柄名をVIGに選択しましょう。買い付け金額を設定し、登録を押せば定期的にETFの買い付けを行ってくれます。

まとめ

ETFの定期買い付けサービスがなかなか出ないので、投資信託でS&P500の積み立て投資を行っていました。今回、マネックス証券でも積み立て投資サービスが出たのでこれを機にVIGの定期積み立てを開始してみてはいかがでしょうか。私は月300ドルずつ購入を続けていきます。

【必見】見栄を張らずに生きることの重要性

結論から言いますと、見栄を張らずに生きることは重要です。先日、私の会社の同期と2年ぶりに会ったので近況を聞いたのですが、会社の独身寮(20000円)に入らず、都心部の家賃77000円のマンションに住んでいると聞きました。理由は寮に住んだ場合、女を連れこめないからだとのこと。(寮でも隠れて女連れ込んでる人はいますw)

彼は既にこの77000円のマンションに1年間住んでおり、それ以前は家賃65000円のマンションに住んでいます。一方で私は家賃が20000円の寮に3年間住んでいます。

家賃が77000円のマンションに住む場合、年間での差額が57000円×12=684000円、65000円で2年間の差額が1,080,000円にもなります。合計で何と1,764,000円の差になり、家賃だけで200万円近くの差が出ているのです。

同じ給料を貰って同じように過ごしている同期同士でも金融リテラシーがないとこれほど金融資産額に差が出てしまいます。

人生を楽に生きるには金融リテラシーもそうですが、固定費をなるべく削減して生きることが大事になるのです。車、高い家賃、高額な保険料は人生の枷になるので、なるべく手放した方が楽になります。

投資の入門にはミアン・サミ氏の教養としての投資入門がおすすめです。